【教員こそ投資が必要】公務員の老後資金を確保する資産運用の始め方4ステップ

教員Aさんから以下のような質問を受けました。

教員って、資産運用した方がいいですか?

Aさんは30代女性教員。仕事と家事・育児との両立で日々忙しく、友人との雑談で「資産運用やっておいたほうが良いよー」なんて話を聞いてから、なんとなく資産運用について気になっています。

しかし、

今はお金のことで特に困ってないんだよなー。どうして安定の公務員である教員にも資産運用が必要なんだろう?あと、何から手をつけていいかもわかんないし。あー、どうしよう。

といった漠然とした疑問が悶々と頭の片隅に残り続けていたそうです。

そこで、今回の記事では

- 教員こそ投資が必要な理由

- 資産運用の始め方4ステップ

について

- 教員歴14年(現役小学校教員)

- 資産運用歴7年

- FP2級

- 学校事務職員として教員の給与事務経験あり

- 簿記2級

上記のプロフィールをもつ私きくが、解説していきます!

教員こそ投資が必要な理由

退職金の減少

教員の退職金は減少しています。

社会全体として退職金は減少傾向にあります。

現役教員のほぼ全員(20代〜50代前半)は退職金の減少を見込んで資産運用をすべきです。

厚生労働省の調査を参考にすると、平成30年〜令和5年の調査においても、退職金が数百万円単位で減少していることが判明しています。

(引用:厚生労働省「退職給付(一時金・年金)の支給実態」より)

人材の流動性を高め、適材適所で社会全体の生産性を高めていきたい日本としては、長く働けば働くほどインセンティブ(報酬)が高まる仕組みには見直しが必要ということなのでしょうか。

教員に関しても例外ではなく

- 2012年に退職金の減額が決定(定年退職者で300万円程度の減額)

- 2025年には埼玉県で勧奨退職制度の廃止(制度改悪・一部減額)

という歴史があります。

かつて教員の退職金は大企業なみと言われており、定年退職者で2500万円程度の金額が支給されていた時代もあったのですが、現在は2000万円程度。

私のような30代教員が定年退職する頃にはどのくらい減額されているかまったく検討がつきません。

年金制度への不安

私たち30代が60代になる頃には、年金は減額されているのではないかと予想しています。

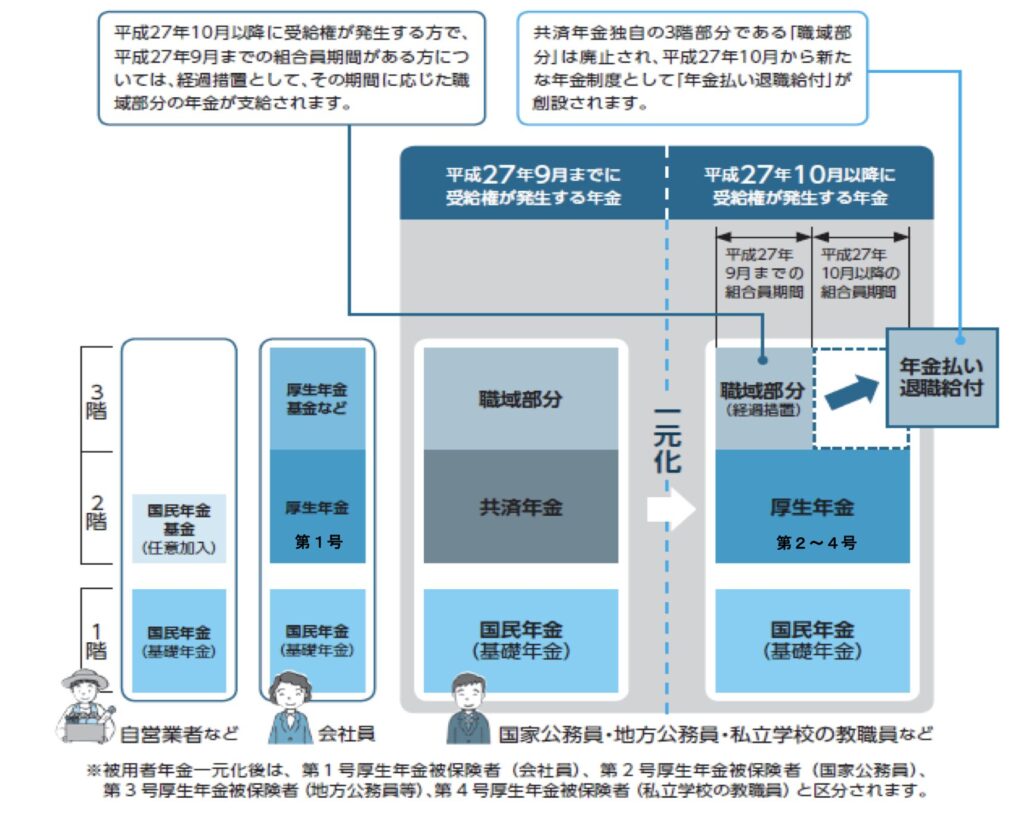

教員の年金は

- 国民年金(基礎年金)

- 厚生年金

- 経過的職域部分+年金払い退職給付

という3階建てになっています。

基本的に老後の年金は65歳から支給が始まります。

しかし、年金の基本的仕組みは

現役世代から老後世代への仕送り形式となっています。(これを賦課方式という)

日本では少子高齢化が猛烈な勢いで進んでおり、年金制度が現状のまま維持することが難しいと言われています。

そうなると・・・

- 現役世代の社会保険料を増やす

- 老後世代の年金を減らす

- 老後世代の年休支給時期を遅らせる

などでバランスをとるしかないのです。

【退職金+年金で安泰の老後生活】という生き方は、近い将来に通用しなくなるでしょう。

つまり、何が言いたいかというと

資産運用をしなかった人は、70歳を超えても仕事を辞めるという選択肢がなくなる。

ということになるのではないかと予想しています。

個人的に、私はこれめっっっちゃ嫌です。

増税と物価上昇のダブルパンチ

増税は日本のメガトレンドです。

2026年4月からも「子ども・子育て支援金」という名目で新たに社会保険料が徴収されることになりました。給与明細をよく見るとお分かりになると思います。

少子高齢化社会では、社会保険料は増え続けていく仕組みになっています。

公務員や会社員は源泉徴収という形で税金が天引きされているので、痛税感がないのです。でも、年間で見るとものすごい金額を税金としてもってかれてますから、今度チェックしてみてください。

物価も上昇トレンド

2026年5月に総務省が発表した消費者物価指数によると

2020年を基準として物価が113%も上昇していることが発表されました。

つまり

増え続ける税金で、手取りが下がり

物価が上がっているので買えるものが減る

という二重苦になっている状態なのです!

そうなってくると生計を維持するのにギリギリになってしまい、老後のお金を蓄えづらくなっていってしまうのです。

そして、預貯金だけで老後資金を準備するのは悪手です。

インフレは、年月が経てば経つほど現金の価値は減っていきます。

余剰資金を株式のようなインフレに強い資産に変えて、長期で運用することが必須になっていくのです。

副業が制限・禁止されている

公立学校教員は以下の法的根拠により、副業が制限・禁止されています!

- 地方公務員法 第38条(営利企業への従事制限)

- 教育公務員特例法 第17条(兼職の制限)

- 地方公務員法 第35条(職務に専念する義務)

増税と物価上昇に対して、生計に余裕がない状況になると、副業で稼ぐことができない教員はジリ貧になってしまいます。

- 預貯金の利回りでは物価上昇率に負ける

- 副業で収入源を増やすこともできない

副業禁止の公務員が合理的に老後資金や子どもの教育資金を準備していくには資産運用の力を借りる他ないのです。

資産運用の始め方4ステップ

以下のステップは全て私自身が実践してきたものですので、自信をもっておすすめできます!

①投資でいくら増えるのか見通す

そもそも投資って、いくら増えるんですか?

資産運用において、どのくらい増えるか見通しをもつことは非常に大切なことです。

資産運用をしている方々から人気の

S&P500というアメリカの株式詰め合わせ商品があります。そのS&P500の過去30年平均リターンは、9%〜11%です。

9〜11%・・・。それってすごいんですか?

はい!長期の資産運用を前提とするなら十分なリターンです!

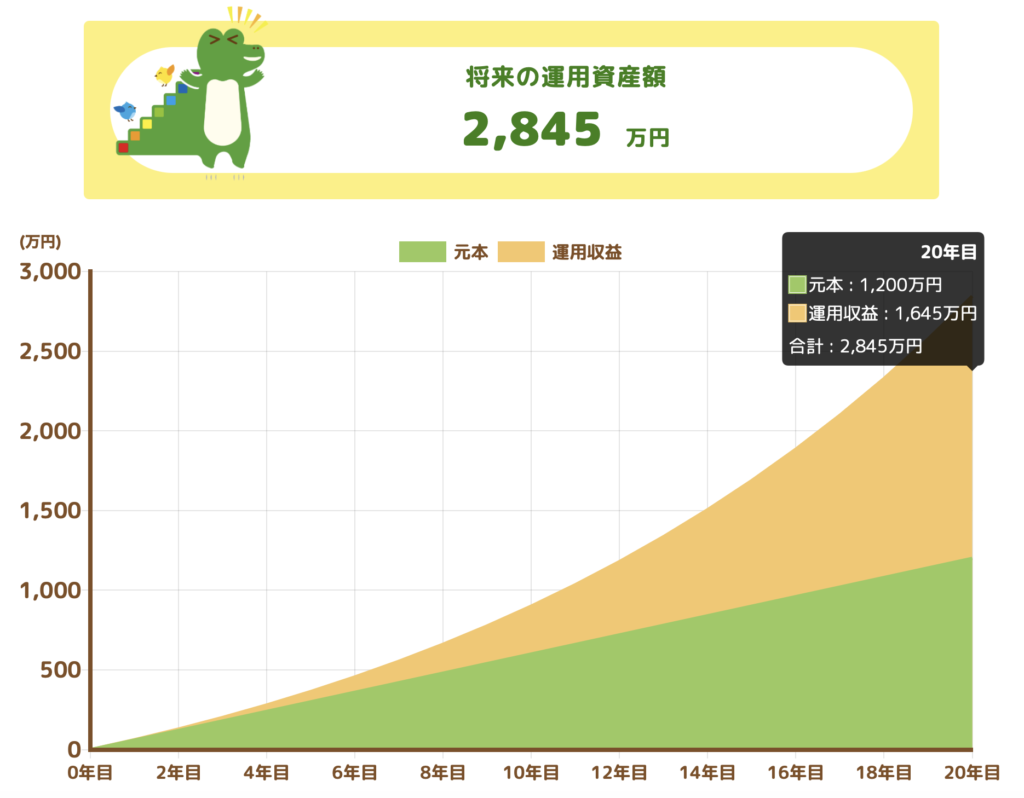

金融庁のつみたてシュミレーターでシュミレーションしてみましょう!

- 年率8%(ちょっと控えめに見積もって)

- 毎月5万円積み立てる

- 20年続ける

すると・・・・

え!?2845万円!?

しかも積み立てたお金の1200万円に対して、1645万円も増えるの!??

もちろん投資にはリスクがつきものですので、必ずしも上記のようなリターンになるとは言い切れません。

しかし、S&P500のような優秀な投資先に10年以上の長期投資を行えば、損をする人がほとんどいなかったという研究結果もあるのです!

長期投資でどのくらい増えるのか、ある程度でも見通しが立つと行動に移していく気になりますね!

②貯まる仕組みを作る

投資より先に、まずは節約!

毎日もやし生活で食費を切り詰めろってことですか?

いえ、違います!

大きな固定費を見直して、勝手にお金が貯まる仕組みを作るのです!

例えば・・・

- スマホ等通信費(格安SIMで毎月3000~5000円くらい安くなるかも)

- 民間の生命保険(教員は公的保険が超手厚いのでほとんどの人に必要ない)

- 住居費

- 車

- 使用していないサブスク

などが大きな固定費にあたります。

特に、通信費や民間の生命保険の見直しは手軽で効果が高いです。

ちなみに私は日本通信SIMという会社でスマホの通信プランを契約しています!

日本通信SIMは・・・

- 月20ギガの通信量

- 90分の無料通話が付帯

- 料金1390円!

という格安プランを提供しています!

教員に医療保険が必要ない理由については以下の記事で解説しています。

さらに本採用教員は、入院等で働けなくなった場合、病気休暇90日の間はほぼ満額でお給料が入ります。

民間の医療保険は必要ないと言っていいでしょう。

学資保険や養老保険、外貨建て保険など、「増やす系」保険も必要ありません。

なぜなら、それらの中身は「中途半端な保障+超低利回りの投資信託」のセット売りだからです。

自分でリスクをとって資産運用していく方が合理的です。

③楽天証券でNISA口座を開設する

楽天証券がダントツで投資初心者に一番おすすめです!

楽天証券は数あるネット証券の中でも

- 画面操作のわかりやすさ

- 取り扱い商品の豊富さ

- 取引手数料の低さ

- その他楽天サービスとの連携でポイント還元に強みがある

などなど、とても魅力的なサービスを提供しています!

NISAって何なんですか?

NISAとは、投資で出た儲けに対する税金を0にしてくれる超ありがたい制度です!絶対使ってください!

投資で得た利益には本来20.315%の税金が課せられます。

長期での資産運用は、シュミレーションでも示したように利益が1000万円以上になることもあります!

仮に、積立投資で1000万円利益が出たとしたら、税金として203万1500円も税金としてお国様にもっていかれてしまうのです。

NISAは、その203万1500円の税金を0にして、1000万円の利益全てを自分のものにできる制度なのです!

NISAは税金を0円にしてくれる買い物カゴみたいなイメージです!NISAという買い物カゴに入れて購入する金融商品は自分で選択します。

ちなみに、いつも使ってる銀行の窓口でもNISAができるみたいだけど、そこでもいいですか?

銀行の窓口に行って投資を始めるのはダメです!

銀行窓口でNISA口座を開設はおすすめできません。

なぜなら、営業マンがすすめてくる投資商品は、手数料が高く、客より銀行側を儲けさせるための商品であることがほとんどだからです。

商売だから、そりゃそうですよね。

基本的に人が介在している場合は手数料が高い商品を売らないと人件費をカバーできないので必然的にそうなります。

だからこそ、楽天証券のような優良ネット証券を活用することが資産運用を成功させるカギとなるのです!

④低コストな投資信託を積み立て購入

王道な投資商品について知るのです!

投資信託という株式詰め合わせパックを積み立てていくのがいいです。

具体的には、以下のような手数料の低い投資信託を積み立ていきましょう!

- 楽天・プラス・S&P500 インデックス・ファンド

- 楽天・プラス・全世界株式インデックス・ファンド

- eMAXIS Slimオールカントリー・インデックスファンド

- eMAXIS Slim米国株式(S&P500)

S&P500というのは、アメリカの株式500社の詰め合わせパックです。

オールカントリーや全世界は、世界中の株式3000社以上に分散投資できます。

詳しくは、以下の記事で解説していますので、気になった方は読んでみてください!

上記の4つは資産運用において十分な投資成績が期待できます。(年率6~9%程度)

しかも手数料が業界最安クラスですので、長期保有に最適です。

私も楽天・プラス・S&P500インデックス・ファンドに投資しています!

また、積み立て設定を一度しておけば、毎月自動で一定金額を買い続けてくれるので、非常に楽ちんな投資です!

教員含む公務員の方は、収入や身分が安定しているので株式100%の投資信託でリスクをとっていくのが吉です!

ちなみに、ある程度まとまった額まで資産形成ができたら、今度は運用しながら取り崩すことで資産が底をつきないように長持ちさせることができます!

詳しくは以下の記事で解説しています!

まとめ

教員こそ資本主義の残酷な仕組みを知る

教員として同じ給料をもらっている人でも、資産運用に取り組んだ人とそうでない人とでは、何百万円、いや、何千万円レベルの資産額の差が生じてくることになります!

いつまでも現状維持で動けない(リスクを恐れて行動できない)人に対して資本主義は冷徹で、豊かになっていく人と貧乏になっていく人の経済格差はどんどん広がっていくのです。

その中間はありません。

また、教員という仕事は「給特報」という法律のもと働いています。

「給特法」は、民間企業や他の公務員の給与のあり方と比べるとかなり異質なもので、時間外勤務に歯止めが効きにくいシステムになっています。

教員は、働かせ方の仕組みが危険なのです。

ストレスと長時間労働で体調を崩す教員は私の身の回りにもいます。

西野亮廣さんが著書『夢と金』の中でこんなことを書いていました。

「貧乏」とは何か?

一言でまとめるのは難しいけど、無理矢理にでも一言でまとめるならば「選択肢がない状態」といったところか。

(引用:『夢と金』著 西野亮廣)

お金がなければ歳をとっても仕事をやめるという選択肢がない状態になります。

もし仮にお金がたくさんあるなら、「やだなって思ったら教員やめよ」くらい身軽になれるかもしれませんね!

「お金の話はなんだか汚い」「お金の話はめんどくさそう」そんな風なイメージがあるせいで資産運用を敬遠していた方も是非お金について学び、自分の人生を豊かにするための行動をとってほしいと思います。

最後までお読みいただきありがとうございました!

それではまた!

記事の中でも紹介した楽天証券の口座開設は以下のボタンからできます!

資産運用を含めたお金の勉強を始めてみたい方は、以下の書籍がめっっちゃおすすめです!私も買って読んでます!フルカラーでわかりやすい!

2級FP技能士・日商簿記2級もってます。

調べるの大好き。現実世界で金融の知識ひけらかすとドン引きされるので、ひっそりとブログ書いてます。 当サイトは個人事業を営む妻のHPですが、私は事業のお手伝いさんとして無償でこの記事を書いてます。