子供の学費・教育資金は1000万円!?そんな大金、どうやって準備するの?に対する事務室.comの答え!【具体的実践の紹介】教育資金の準備の仕方②

きく

事務室.com

医療保険って入っておいた方がいいですか?

教員が民間の医療保険に入る必要性はありません。

なぜなら、教員はもうすでに

世界最強クラスの保険に加入しており

手厚い医療保障を受けることができるからです。

その保障のおかげで、医療費の支払額には上限が定められています。

仮に20日間の入院で医療費が100万円以上かかることになっても

合計5万円ちょっとの負担額となるのです。

そんなもんでいいんですか?

互助会からの給付も考慮すると、もっと安くなるかも!

それでは、いってみましょう!!

学校の先生は「公立学校共済組合」(こうりつがっこうきょうさいくみあい)という保険に全員加入しています。

皆さんが病院の受付で提出を求められるあの保険証が、公立学校共済組合に加入している証です。

民間企業は「健康保険」

個人事業主は「国民健康保険」

教員は「公立学校共済組合保険」

にそれぞれ加入しており、その中でも公立学校共済組合の保険は群を抜いて医療保障が手厚くなっているのです!

それに加えて、互助会からの給付も受けられるため、教員の公的医療保障は非常に充実していると言えます。

第一の保障として、健康保険適用の医療サービスについては3割負担でサービスを受けることができます。

これは知ってる人も多いんじゃないかと思います!

第二の保障によって、医療費の支払額は8〜9万円程度になります!

その公的保障の名前は

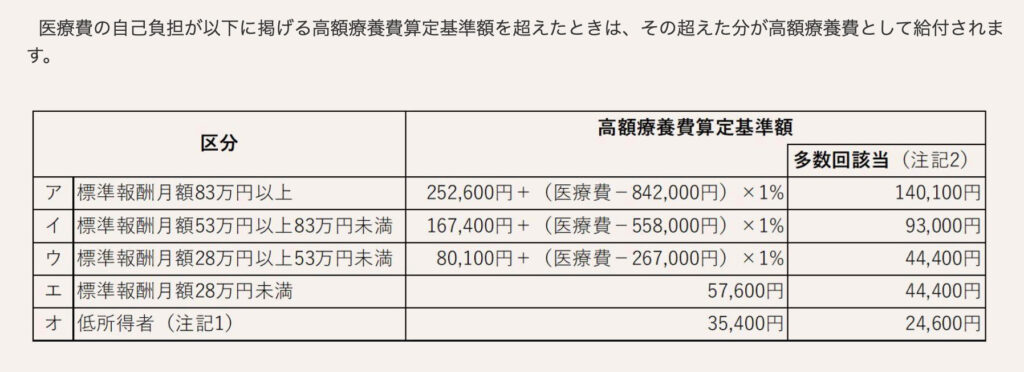

高額療養費制度

(こうがくりょうようひせいど)

といいます。

以下の表をもとに医療費を計算します。

スマホの方は見づらいかもしれません。

教員の方の多くは区分「ウ」に該当します。

ざっくり8〜9万円程度が高額療養費制度における自己負担限度額となります!

第三の保障によって、医療費の自己負担分はさらに減額されます!

なんと

医療費が25000円を超えた場合は、

超えた分が後で戻ってくる!

という制度があるのです。

この制度の名前は

一部負担金払戻金

(いちぶふたんきんはらいもどしきん)

といいます。

これによって、医療費の負担額が25000円となります!

※標準報酬月額53万円以上の人は限度額が25000円ではなく50000円になりますが、ほとんどの教員は限度額25000円となります。

詳しい内容は以下

→公立学校共済組合HP 療養の給付・家族療養費/一部負担金払戻金・家族療養費附加金

第四の保障!

公立学校共済組合の保障によって

入院中の食事について、1食460円を超える部分については補助を受けられます。

よって、入院中の食費は1食460円を超えることはなくなります。

第五の保障!

入院の際、互助会からの給付がある場合もあります。

互助会給付は各自治体によって給付内容が異なるようですので、各自治体互助会HPで確認してみるといいと思います!

「〇〇県 教職員 互助会」

のように検索すると調べることができます!

ちなみに、埼玉県の教職員互助会は

入院日数×1000円

の給付が受けられます。

20日入院したら2万円の給付が受けられます。

(同一年度内60日が限度)

色々な制度が出てきたので一旦まとめよう!

仮に、病気で20日入院したとしても・・・

あれ?大体3万円だ・・・

教員は福利厚生がかなりしっかりしており、入院によって病気休暇を取得することになっても月々のお給料にはほとんど影響はありません。

減らされるのは通勤手当くらいでしょうか。

病気休暇は90日の範囲内ですが、その間は収入が減ることはほぼないので、上記の医療費(埼玉県の教員の方は大体3万円)が払えないということはほぼないかなと思います。

ここまで保障が手厚いと、

民間の医療保険には、一体なんのために入るのだろうか?

という疑問すら湧いてきます。

まず、放課後の職員室に保険を売りにくる営業の方は、上記のような、教員の手厚い福利厚生や公的保険について説明しません。

なぜでしょうね?

当たり前かもしれませんが、保険屋さんも商売としてやっているということですね・・・。

病気やケガによる入院等の金銭的リスクには貯金で備えるのが合理的です。

今回の記事では、教員は分厚い公的保険に守られているため、民間の医療保険は不必要である。

という内容でした。

これはあくまで、一個人の意見のため、この記事を鵜呑みにして、読者が何らかの損害を被ったとしても私は一切の責任は負いません。

最終的には、個人の判断です。

しかし、生命保険全般に言えることは、

バランスの取れた情報をもとに判断する!

ということなのだと思います。

これだけ保障が手厚いのに、無駄な保険をかける行為は

ギャンブルやってるのと変わらないとすら思います。

一部界隈では生命保険のことを

不幸の宝くじ

なんて言ってるくらいですからね。

最後までお読みいただき、ありがとうございました!

それでは失礼します!