子供の学費・教育資金は1000万円!?そんな大金、どうやって準備するの?に対する事務室.comの答え!【具体的実践の紹介】教育資金の準備の仕方②

きく

事務室.com

前回、こんな記事を書きました!

結論としては、教員に民間の医療保険は不要です。

理由は、教員が加入している

公立学校共済組合保険と互助会からの保障がとても手厚いからです。

多くの方は、20日の入院でも5万円程度の出費で済む。

という話でした。

今回の記事では、前回書ききれなかった教員の公的医療保障に関する補足や、医療保険についてのあれこれ(?)を書いていきます!

そのどれもが

知らないと損!?

って程大切な知恵ですので、最後までお読みいただけたら嬉しいです!

公立学校共済組合って長いので以下「共済」「共済保険」と略します。

怪我や病気になったとき、入院して治療することになるよりも、自宅から病院に足を運んで通院することの方が多いかと思います。

そのようにして病院にかかることを「外来」といいますが

の2つでは、外来で病院にかかった時の取り扱いはどのように違うのでしょうか!

は、入院だけでなく

外来にも適用されます!

どんなに病院にかかっても、月2.5万円の自己負担で済むってことですね!

互助会は自治体によって取り組みが違うので一概には言えないのですが

埼玉県教職員互助会の場合は

一部負担金の3割を給付金として補填してくれます。

1万円の医療費であれば

まず共済の保障で自己負担3割なので、支払額は3000円になります。

次に互助会が3000円の3割(900円)を給付してくれます。

実質負担額は2100円

となるのです!

ありがたや!

民間の医療保険は

外来には適用されません。

基本的には

など、特定の条件を満たしたら保険金がもらえる仕組みです。

入院が長引けば長引くほど、保険金が多くもらえます。

ただし、入院日数に限度を設けている場合が多いです。(マックス90日とか)

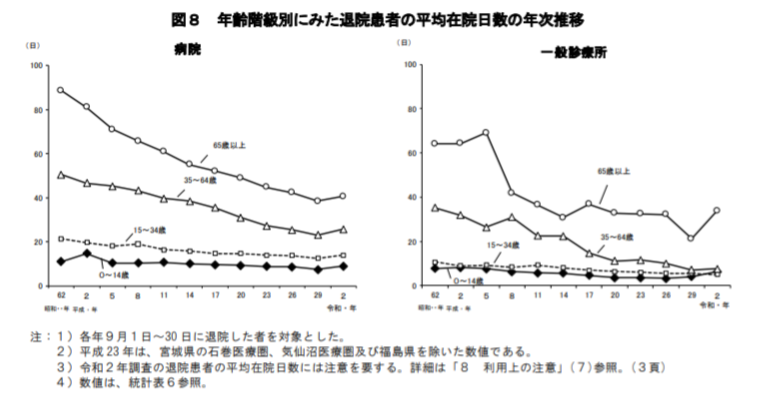

下記のグラフをご覧ください。

引用:厚生労働省

年齢階級別にみた平均在院日数の年次推移です。

どの世代でも基本的には入院日数は減少傾向です。

また、若い世代ほど入院日数は短いです。

入院が短期化する現代では、医療保険で”トクする”というのが難しくなっています。

民間の医療保険にはない機能として

家族を扶養に入れられる

というものがあります。

簡単にいうと、

アルバイト収入などが年間130万円を超えない範囲の家族を共済の保険に入れることができるのです。

高額療養費や一部負担金払戻金と同等の保障があります。

他の公務員の公的保険も似たような感じなんですが、扶養家族への保障がここまで手厚いというのはすごいです。

共済組合や互助会は強制加入となっております。

共済からの保障を受けるために教員は

「共済短期掛金」

(きょうさいたんきかけきん)

というものを毎月お給料から天引きされています。

今度、給与明細から探してみてください。

けっこうな金額を支払っていることに気づくと思います。

私はざっくり年間30万円くらい払ってました。

超手厚い保障も、「無料(タダ)」というわけではありません。

高額な保険料を毎月納めているのですから、その制度について知り、しっかり活用するのがいいと思います。

既に加入したものに関してはどうすればいいですか?

なんて質問がきたことがあります。

私は3年ほど前に解約しました!

保険は、解約した方が合理的であると頭ではわかっていても、なぜか解約まで行動できないものです。

それはいくつかの心理的効果が働いているからだと思います。

これまで続けてきたからなんとなくやめられない心理的傾向のことを

現状維持バイアス

といいます。

また、既にお金や時間をかけてしまったがために、損だとわかっている取引に手を出し続けてしまう心理的傾向のことを

サンクコストバイアス

といいます。

あと、担当者と会って解約手続きとかするのが単純に面倒ってゆうのもありますね。

これらの心理効果に加えて

「解約した次の日に病気が見つかって入院したらどうしよう・・・」みたいな気持ちがごっちゃになって、保険の解約を行動まで移せないという人は多いかもしれませんね。

そこら辺はあくまで個人の判断です。

2008年にインターネット専業保険会社のライフネット生命が

「付加保険料」(ふかほけんりょう)についての調査

をついて公表しました。

付加保険料って何ですか?

付加保険料とは、保険会社にとっての人件費【お給料】や店舗経営費みたいなものです。

ライフネット社ではそれが2割程度だったのです。

なぜ公表したのかというと

「ライフネットは人件費を安く抑えてるから、他の保険会社より圧倒的に安くできまっせ!」

というアピールのためです。

そこで、一般の生命保険会社の付加保険料がいくらなのかというと

なんとそれが

約5割!!!

つまり、支払っている保険料の半分は、保険会社の人件費(お給料)と店舗経費に費やされている!

ということなのです。

差額ベッド代について答えようとすると、これだけで一記事書くことになるので、詳細は省きますが

賛否両論ある部分かと思いますが、ざっとこんな感じです。

差額ベッド代を支払って完全個室(1人部屋)にすると

1日7000円〜8000円程度

の出費になります。

(引用:厚生労働省 令和元年9月「第422回中央社会保険医療協議会・主な選定療養に係る報告状況)

「差額ベッド代込みで」いざという時の備えを医療保険でする。

というのは、一個人の意見としては、微妙だな。

と思います。

前回に引き続き、病気や怪我をした時の、金銭面の備え方について書きました。

民間の医療保険に加入する前に、

・食生活に気を遣う

・定期的に運動する

・健康診断を受ける

など、まずそっちにお金使った方がトータルで生活の質が上がるんじゃないかと思います。

医療保険入ってたからといって、普段の暴飲暴食や運動不足が帳消しになるわけではないですからね!

保険は「安全」「健康」を売ってるわけではないのです。

保険は「安心」を売っているみたいなところがあります。

なんなら、保険会社があえてみなさんの心に「不安」をつくり出しているところもあるかもしれませんね・・・。

以上、教員の公的保障と医療保険についてでした!

公立学校共済組合様と互助会様には足向けて寝れないっす。

それでは、失礼します!