取り返せ!俺達の定年退職!「65歳まで働くとか、ちょっと無理かも。」【FIRA60】

きく

事務室.com

2024年から「NISAが新しくなる」って聞いたんだけど、具体的に何がどう変わるの?

2024年からNISA制度は大きく変わります!ザックリ概要は以下です。

2024年から始まるNISA制度は20代〜30代の未来を大きく変えるポテンシャルのある素晴らしい制度改革です。

正しく活用すれば

60歳時点で3000万円以上の資産を作ることも不可能ではないです。

老後の経済的不安はほぼ解消できるでしょう!

それでは、細かいところを解説していきますね!

資産運用にかかる税金をなしにしてくれる制度です。(非課税投資制度)

NISAとは税金をゼロにしてくれるお買い物カゴです。

お買い物カゴなので、中にいれる商品(投資信託など)は自分で選ぶ必要があります。

NISAを使わずに資産運用(投資)をしていると

100万円投資して、10万円増えたら、約2万円の税金を払うことになるわけです。

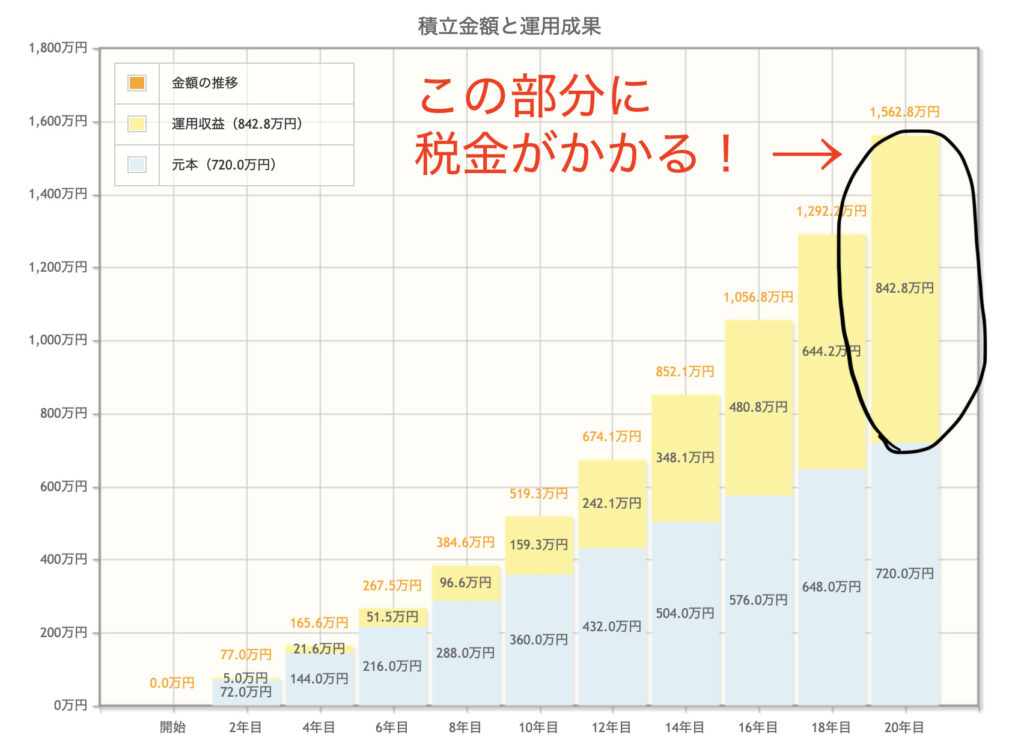

20年以上の長期で資産運用をしていると、利益の金額も大きくなっていきます。

月3万円・20年積立・年率7%で資産運用すると増えた分(利益額)は約850万円にも膨らみます。

NISA制度を使わないと、

850万円×約20%=170万円

税金として約170万円ものお金が税金としてもってかれてしまいます。

2023年までのNISA制度では

でしたが、

2024年からは大幅にパワーアップして、非課税で投資できる金額が1800万円までとなりました。

年間120万円(毎月10万円の積立)までのファンド購入が可能です。

2023年までの積立NISAのパワーアップ版です。

積立購入できる金融商品(ファンド)は、金融庁が厳選した低コストインデックスファンドになっています。

という資産運用成功のための基本を、誰でも実践できる仕組みになっています。

年間240万円までの投資が可能です。

低コストなインデックス・ファンド以外にも、様々な金融商品(個別株やアクティブファンドなど)を買いたいタイミングで買える点が、積立投資枠との違いです。

2023年までのNISAは

のどちらかの制度しか利用できませんでした。

しかし、2024年からの新しいNISAは、積立投資枠と成長投資枠のどちらも併用して利用することができます。

新しいNISAは制度利用の柔軟さが良さの一つでもあります。

1800万円の投資枠を、積立投資枠のみを使って、低コストなインデックス・ファンドを購入し続けるという手法も可能です。

ちなみに、月5万円の積立を30年続けると、1800万円の枠を使い切ることになります。

むしろ、その手法が最もシンプルで、楽で、投資成績が良いかもしれません。

新しいNISAの非課税期間は無期限です。

2023年までのNISAでは

という期間が設定されていました。

非課税期間が長くとれるというのは、資産運用においては大きなメリットとなります。

新しいNISAの特筆すべき点は、

NISA枠で買ったファンドを売却すると、

非課税枠が復活するという点です。

この特徴は今までのNISAにはなかったものです。

ただ、ファンドの売買を頻繁に行うと、投資パフォーマンスが下がってしまうことがほとんどです。

よって、優良なファンドを購入している際はファンドは売却せずに老後までもっておくのが最良の選択になると思います。

・eMAXIS Slim 全世界株式(オールカントリー)

・eMAXIS Slim 米国株式(S&P500)

を月5〜7万円程度積み立てする予定です。

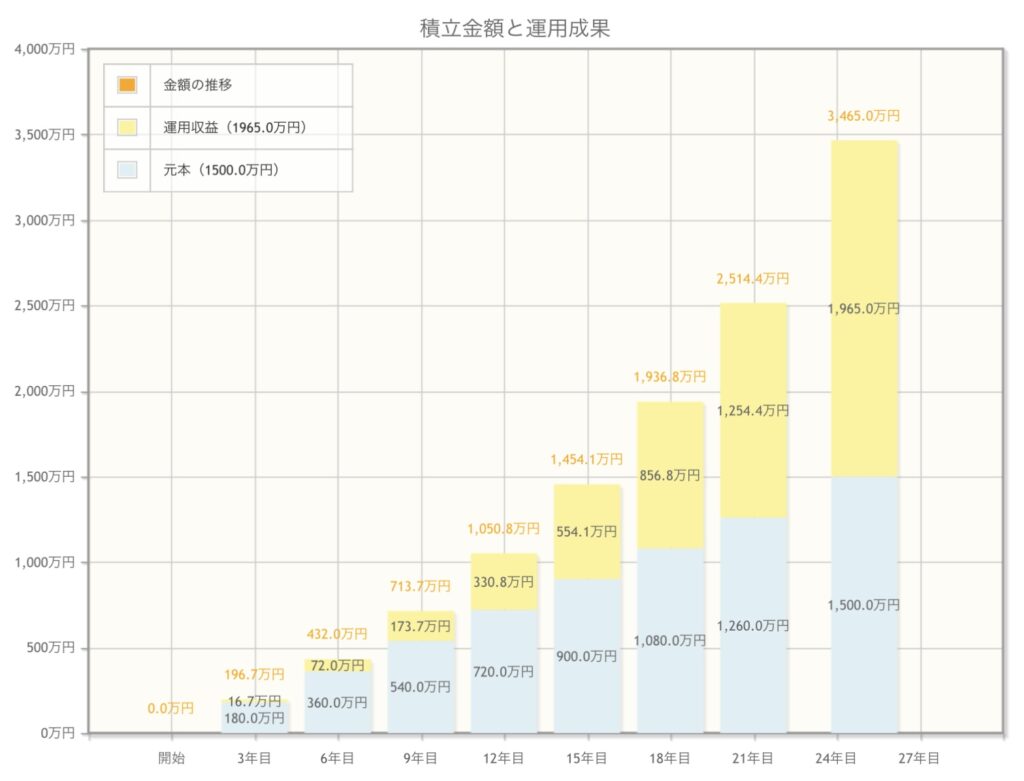

金融庁の資産運用シミュレーションを使って試算してみました!

積み立てたお金が1500万円(1800万円使い切ってない・・・)が、

なんと

3465万円まで大きくなっています!

この金額が全て非課税で受け取れるとなると、

60歳で見える景色が全然違うだろうなあ・・むふふ。

夫婦2人なら7000万円。

ですね。

あくまでシミュレーションですので、この結果より下振れする場合も、上振れする場合もありますので、悪しからず!

増税ばかりの国である日本において、NISA制度ほど税制優遇されているものは数少ないです。

上がらない給料、増える税金、インフレによって、各々が自己責任で何かアクションを起こさなければ私たちの生活はどんどん貧乏になっていきます。

この前給与明細見たら、税金と社会保険料で10万円くらいもってかれてて「これ、生活が楽になるわけないじゃん。」って思いました。

投資にリスクはつきものですが、

リスクをとらないことにもまたリスクが存在するものです。

また「国策に売りなし!」という投資家の言葉があります。

国の作った流れには逆らっていても仕方ないよ!国策には乗っかっていこう!みたいな意味です。

NISA制度は国が、投資を非課税にするという形で若者の資産運用の後押しをしているわけです。

さらにファンドは金融庁が厳選してくれているわけです。

是非、当ブログの読者様には、NISAのような国のルールをうまく利用する立場になって、将来豊かに暮らし、次の世代にお金の知恵を引き継いでいってほしいなと思います!

NISAも国策である以上、我々の支払った税金を使って作られたものになるわけですからね。

2024年から始まるNISA制度は若者の未来を変える可能性がある素晴らしい制度にパワーアップした!

最後までお読みいただき、ありがとうございました!

それでは、失礼します!