教員は民間の医療保険に入るべき?に対する答え【公的医療保障が超手厚いので不要です】PART2!

きく

事務室.com

最近、お金について真剣に考え始めて、家計簿をつけようと思ったのね!

まず、本屋さんに行って、かわいいデザインの家計簿帳を買ってきたの!

でも、なぜか家計簿って、継続できないのよね。。。

あるある!私も過去に家計簿つけようと思って、家計簿帳買ってきて、買ったことに満足して、1ページも書かないままタンスにしまったまま。

みたいなことが300回くらいあるよ。

お金について真剣に考えている人が避けて通れないもの。

そう

「家計簿」

収入・支出のバランスを把握し、

無駄を削って、

支出の最適化を図るには必須のツールと言える家計簿。

家計簿は、うまく活用することができれば、

我々庶民の資産形成に

大いに貢献してくれるツールです。

しかし、家計簿最大のデメリットは

です。

今回の記事では、

面倒くさがりな人でも、

「我こそは三日坊主日本代表!」みたいな人でも、

寝ながらでも家計簿をつけられる方法をお伝えします。

家計簿アプリをスマホに入れて、

銀行口座と連携させてください。

一度連携させてしまえば、

あとは自動で取引履歴や口座残高のデータが反映されて、

自分の資産残高が一目でわかるようになります。

一度設定してしまえば、あとは全部アプリが勝手にやってくれるから、ソファに寝っ転がりながらでも家計管理できるよ!

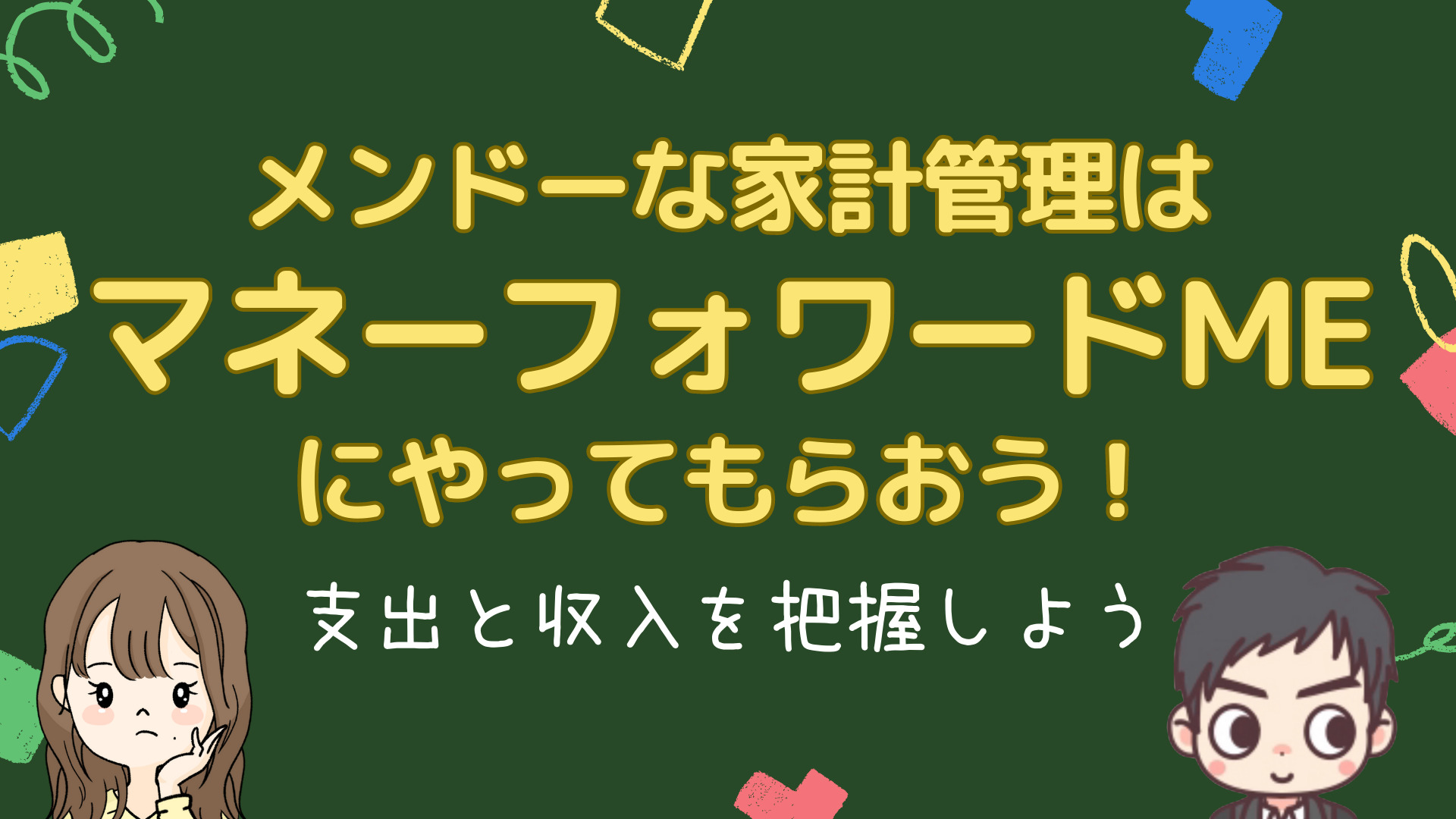

家計簿アプリには

などが有名です。

個人的おすすめはマネーフォワード MEです。

おすすめの理由としては

などがあります。

無料プランと有料プランがあり、

無料プランでもそこそこ使えます。

私は今年、お試しで有料プランを使っています。

月500円程度の利用料です。

無料版は、連携可能な金融サービスが4件までです!

私の家計簿に対するスタンスは

「ザックリ80点くらいでいい。」

です。

大人になると、大学生時代とは違って、懐事情もかなり複雑になっていきます。

などなど、管理すべきものが基本的に多すぎるのです。

なので、マネーフォワードにメインの口座やクレジットカードを紐付けしたら、

月に2〜3回アプリを開いて、

あ、今月ちょっと使いすぎたな。今日からちょっと外食控えよう。

みたいな、ザックリとした使い方から始めるのがいいと思います。

むしろ、そのくらい肩の力が抜けてた方が、

持続可能だと思います。

家計簿アプリ最大のメリットは

一度仕組み化してしまえば、あとはオートで家計簿をつけてくれるところです。(しかも、グラフにしてくれるので見やすい)

わざわざ毎週末の夜に

みたいな地味に面倒な作業から解放してくれるのです。

それが、一度設定してしまえば半永久的に継続されるというのは本当に楽ちんだなーと思います。

家計簿管理アプリ全体に言えることですが、

家計簿管理アプリは、

「データ」をもとに家計簿をつけています。

つまり、

などは、その都度レシートを撮影したり、直接入力したりするなどの手間が必要になります。

「1円の漏れもない、完全無欠の家計簿じゃなきゃ私は自分を許すことができないわ!!」

という人は、少し手間がかかるかもしれませんのでご承知おきください。

だとしても、紙ベースの家計簿帳よりはアプリの方が便利かな。

家計簿アプリは基本的にはインターネットサービスに対応しているものしか連携できません。

わざわざ紙ベースの通帳を銀行に持って行って記帳することで口座残高を把握している人は、早くネット銀行に切り替えましょう。

月に一度でも、自分のお金の使い方について振り返るのって、とても大切よね♪

最後までお読みいただき、ありがとうございました。

それでは、失礼します!

是非試してみてください〜