教員は民間の医療保険に入るべき?に対する答え【公的医療保障が超手厚いので不要です】PART2!

きく

事務室.com

みなさんこんにちは!きくです!

前回、こんな記事を書きました!

子供の教育資金は本当に1000万円くらい必要ってことが分かったわ。

でも、そんな大金、どうやって準備したらいいのかしら・・・。

いや、そもそも1000万円ってのはトータルでかかる金額であって、大学に入る前までは少しずつお金が出ていくイメージなんだ。

金額が大きく、資金準備が必要になるのは大学でかかるお金です!

と、いうことで、今回の記事では、

教育資金準備の具体的方法(大学等、高等教育にかかるお金)についてです!

前回の記事の内容を引き継ぎ、大学にかかる学費を600万円として、その準備方法について述べていきます!

の三本柱で備えます!

また、大学入学時点では

600万円準備し切る必要はなく、

300万円〜400万円程度

用意してあれば十分なのではないか

とも考えています。

残りの部分は、その時の収入で補填すればなんとかなるんじゃないかな!

と考えます。

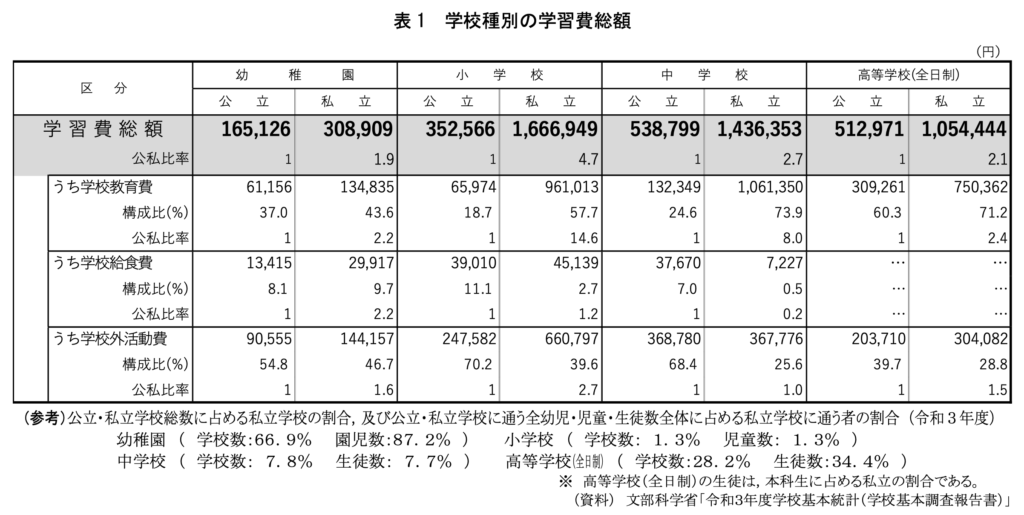

以下の資料の一番上の列「学習費総額」ご覧ください。

小学校(公立)段階では、1年間の学習費総額が約35万円に対して

中学校・高校(公立)では、1年間あたりの学習費が50万円を超えています。

これらのお金が一括ではなく、少しずつかかっていく感じになります!

つまり、子供が中学校に上がる前までに、如何にして資金準備できるかが肝になる!ってことです!

高校までのの学費に関しては、

基本的には月々のお給料で賄う戦略です。

また

などを学費に充てることで賄うこともできます。

大学入学までに、預貯金のみで600万円準備しようとすると、

現時点から、それなりの金額を貯金に回さなければなりません。

月々3.3万円の貯金を

15年続けると

600万円になるよ!

子供が大学に在学している間も

収入が毎月入ってくる人がほとんどでしょうから、

日々のお給料の中から足りない分は補填していく。

というスタンスも必要なのではないかと思います。

会社員や、公務員の方は

現在より10年、15年先の方が収入が高くなっている可能性が高いですからね。

そう考えると、

手取りの少ない現在の収入から、生活を圧迫するほど無理して預貯金するというのは、なんだかバランスを欠いた手法のように感じます。

なので、目安として

300万円〜400万円くらいを用意できていれば、

案外なんとかなるんじゃないかなー。

なんて思っています。

教育費はけっこうインフレします。

「現金」は、物やサービスとの交換によって、初めて価値を発揮します。

つまり、

モノやサービスの値段が上がっていく(インフレ)世界では

現金の価値は相対的にどんどん低くなっていくのです。

なので、15年後に使うための現金を現金のままとっておくのは

お金を少しずつ腐らせているのと同じなんじゃないかな

なんて思います。

なので、

長期であれば値上がりが期待できる場所にお金を置いておくのが合理的!

という判断で、我が家では投資を活用して教育資金を用意しています。

これらの非課税投資枠を活用し

で投資をします。

優良なインデックスファンドであれば、10年以上の投資で元本割れする確率は著しく低くなり、リターンも安定する傾向にあります。

また、株式という資産クラスは、インフレに強い資産クラスと言われています。

よって、我が家では投資の力を借りて大学の学費を準備することにしました。

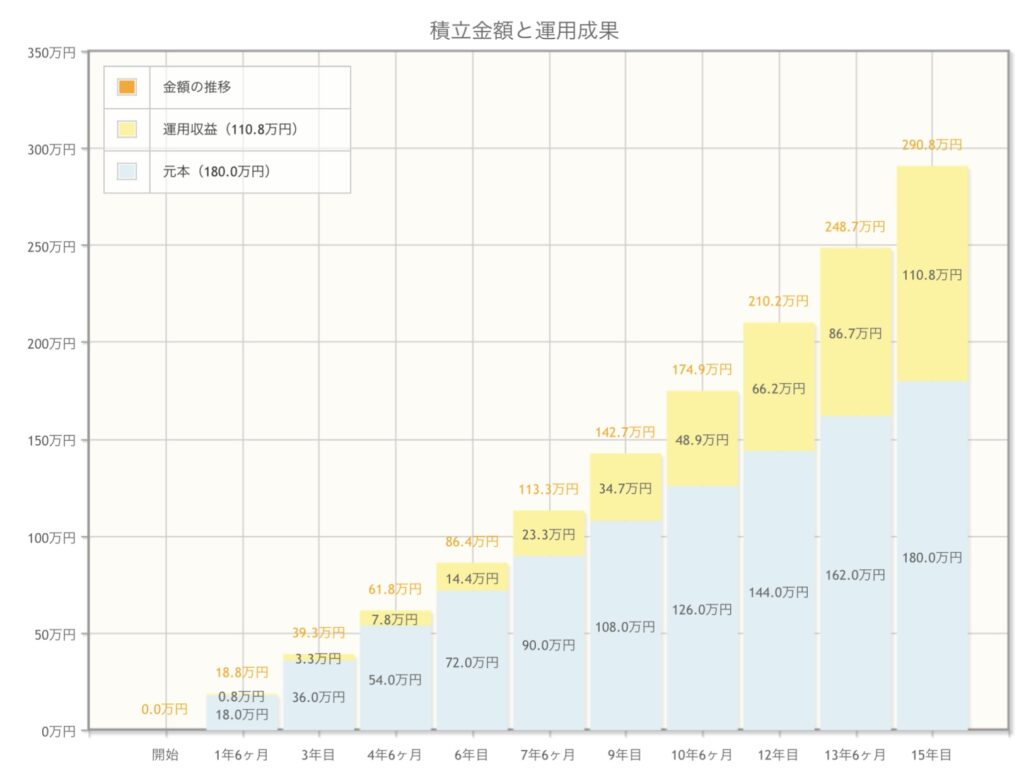

上記のファンドの期待リターンを年率6%程度とし、月1万円の積立投資、投資期間15年でシミュレーションしてみました!

積み立てた180万円が

290.8万円になっています。

目標金額にかなり近い金額ですね!

※あくまでシミュレーション上の数値ですので悪しからず!

子供が大学に入学する3〜5年前からは投資ではなく預貯金をする計画です。

預貯金は株式のように増えませんが、減りもしません。

いわゆる「安全資産」というものです。

教育資金のように、使うタイミングが決まっているお金に関しては、

投資だけでなく預貯金等のリスクの低い資産を組み合わせて資金を作っていくことが大切です。

預貯金のような安全資産で100万円〜150万円程度作っておくことを目標にしておく予定です!

この戦略は

10年〜15年投資期間がとれる場合は

投資を使いますが、

教育資金のように使うタイミングがハッキリしているものに限っては、

目標となる金額に達したら持っている株式を売って、現金に替えてしまう!

という考え方が大切になってきます。

株式投資はそれなりにリスクをとった手法です。

長期でみれば値上がりが期待できますが、

短期的には40%程度の値下がりもあり得ます。

子供の大学入学ギリギリまで運用を続けていたら、直前になって

〇〇ショック!到来!株価−30%の大暴落!

なんてのは避けたいものです。

我が家では、子2人の教育資金作りを以下のようにしました!

ここに、将来預貯金を組み合わせて、

資金を作る予定です。

保険の営業マンに学資保険をすすめられたのですが、入るべきですか?

我が家では、入ってたけど以下の理由でやめちゃいました!

学資保険はそこまで悪いものではないと思いますが、

教育資金準備を目的にした手段としては

なんだか中途半端な印象です。

利回りに関しては、株式ファンドの方が期待できる。

元本保障に関しては、

そもそも保険会社が潰れたり(責任準備金等ありますが、ここでは省略)

途中解約したりしたら元本割れの可能性もありますからね。

結論、お金について色々学び始めたら、私にとっては合理的に感じられなくなったので解約しました。

私、もう学資保険契約してしばらく経つんですけど・・・。

子供の大学入学まで10年切ってる人は悩ましいですね・・・。

払い済み保険にする

などが手段としてはあります。

払い済み保険とは、

簡単に言うと

保険料の支払いを停止するけれど、満期まで待てば払った分よりちょっと増えて返ってくる!

みたいなものです。

今回は教育費についての話題でしたが、

そもそも家計全体を見直すことがとても大切です。

お金の問題は

広い視野で考えましょう!

今回記事を書くにあたり、とても参考になった書籍です!

子育てにかかるお金について、網羅的に書かれた一冊でした!

内容もわかりやすく、いい本でした!

少し古い本ですが、以下も参考になりました!

こちらは、投資を使わずに教育資金を用意する方法について書かれています!

それでは、最後までお読みいただき、ありがとうございました!