65歳までお金のために無理して働きたくない人、ちょっと集合。2024年から始まる新しいNISAについて解説!【未来を変えるインパクトあり!】

きく

事務室.com

こんにちは!きくです!

先日、友人からお金に関する相談を受けたときのこと。

NISAや投資について色々と説明していたら、こんな質問をされました。

「それって絶対プラスになるんですか?損はしないんですか?必ず儲かりますか?」

これは、投資初心者の方が一度は抱く疑問かもしれません。

今回は、その素朴で大切な疑問に、私なりの視点でお答えしていきます。

まずは結論から。

カモられるから考え方を改めよう。

100%儲かる投資。

もしそんなものがあったら、世界中の人がそれをやっていて、とっくに億万長者だらけになっているはずです。

直接聞きに行こうという行動力は素晴らしいです。

しかし

投資の世界には、「絶対に損しないで儲けたい」という心理を逆手に取って、おいしそうな話を持ちかけてくる人たちがいます。

こうした商品に引っかかってしまうのは、多くの場合「リスクを取りたくない。でも儲けたい。」という人たちです。

投資でカモにされないためには、「正しい知識」で武装することが必要不可欠です。

100%儲かる投資は、存在しません。

投資をする上で知っておくべきワードランキング第1位に君臨する言葉に「リスク」という言葉があります。

リスク=危険、損することと思っている人が多いのですが、実は違います。

価格が上がったり、下がったりする幅(ボラティリティ)のことを指しているんです。

つまり、「増えるかもしれないけど、減るかもしれない」という“振れ幅”のこと。

だからこそ、

投資で利益が出るのは、「損をするかもしれない」というリスクを受け入れた勇気への見返りなんです。

「投資は怖いから、現金で持っておく」という人もいます。

でも実は、現金預金もリスクがゼロではありません。

たとえば、インフレ。

モノの値段が上がれば、同じ金額で買えるものが減ってしまいますよね。

これが、「現金の価値が下がる=実質的な損失」です。

今年120円で買えたコンビニのおにぎりは、5年後には250円くらいになってるかもしれませんね。

銀行口座残高の金額は減っていない。

毎月のお給料も減っていない(変わっていない)。

しかし物価が上がれば、買えるものが減るので少しずつ貧乏になります。

物価の上昇率より、昇給率が高くなければ、静かに貧しくなっていくのです。

インフレに弱い資産・強い資産とはどのようなものでしょう?

時間が経てば経つほど物価上昇が進み、購買力が下がるため

値動きはあるけど、長期で見ればインフレ率を上回ることが多いです。

「投資は損しそうで怖いから・・・」と投資について理解しようとせず、現金預金の安全性だけを盲信することで、静かにじわじわと見えないうちに貧乏になってしまうリスクもまた存在します。

これを「リスクを取らざるリスク」と言います。

投資で成功するために大切なことは、以下の3つに尽きます。

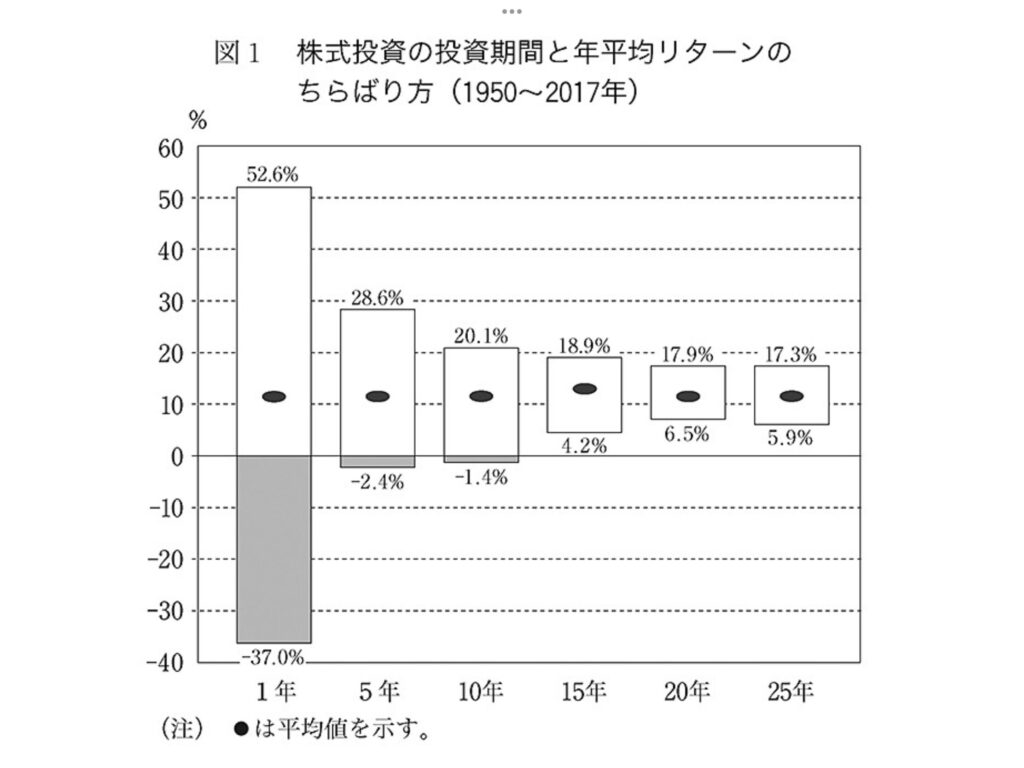

たとえば、株式の代表格である「S&P500」というインデックス(米国の主要500社に分散投資する指数)がありますが、

このS&P500を15年以上保有した人は、過去に誰一人として損をしていないというデータがあります。

これは、「リスクを正しく理解し、長期で向き合う」ことで得られる成果です。

ただし──

過去の実績は未来を保証するものではありません。

ここも忘れてはいけませんね。

S&P500や全世界株式ファンドへの投資は再現性が高く、報われやすい投資の筆頭ですが、誰一人として「100%損しない!絶対儲かる!」とは言えないのです。

だからこそ、一定数の人達はいつまで経っても投資に踏み切ることができないのです。

逆に、リスクについて知る勇気を持ち、投資した人がリターンを得られる仕組みになっているのです。

楽観的になりすぎてもいけない。

しかし

悲観的になりすぎてもいけないのです。

投資のリスクをどの程度受け入れられるかのキャパシティです。これを見誤ると生活に影響が出ます。

一般的には

などと言われます。

要は

投資は余剰資金で行うこと!

これが鉄則なのです。

また、投資初心者が心がけるべきは

スモールスタート・グロースビッグ!

小さくリスクを取ることで投資に慣れ、徐々に大きく育てよう!

楽天証券やSBI証券など、優良なネット証券では

などの手数料激安の超優良な株式投資信託が

100円から購入可能です。

投資で大損するのは怖い・・・

そんな風に考えている人は、まずは小さく始めてみるといいかもしれません。

逆に

私は平気そうなんで、一括で100万円投資しても大丈夫ですか?

という方には、最初は少しずつ積み立て投資を始めることを勧めます。

毎月5万円すつ20ヶ月に分けて。とかね。

人の心って、思ってる以上に値動きにメンタルもってかれます。

投資を始めて運良くプラスになり

「増えて嬉しい」

そう感じた人こそ

減った時、焦りますよ。

だからこそ、日々の値動きに精神を振り回されないでいられる投資を心がけてください。

精神的な側面からのリスク許容度を守っていくことを心がけましょう。

「卵を一つのカゴに盛るな」

投資の世界の有名な言葉です。

など、世界中の株式3000社以上に分散投資できるこれらのファンドは、まさに分散投資のお手本です。

シンプル且つ完成された投資商品と言えるでしょう。

また、上記の優良ファンド+現金でも、株式と現金とで資産を分散していることになります。

例えば30代公務員なら

40代なら現金預金の割合を40%

50代なら現金預金の割合を50%

という感じのポートフォリオに近づけていくとちょうどいいと言われています。

投資を始めたばかりの人は徐々に近づけていくよう心がけてください。

積み立て投資の場合は、

手取りの10%程度の金額から積み立てを始めるとちょうどいいかもしれません。

「投資は怖い」から抜け出すためには

リスクを知り、リスクをコントロールすること

そうゆう認識をもつことが大切です。

投資に絶対はありません。

でも、知識と理解があれば、過度に恐れる必要もありません。

「投資って絶対に儲かるんですか?」という質問は、

裏を返せば、「損をしたくない」という純粋な気持ちからくるものだと思います。

その気持ちはとてもよくわかります。

だからこそ、まずはリスクとは何かを知り、

「ちょうど良いリスク」を取ることの大切さに気づいてほしいなと思います。

投資は、ギャンブルではありません。

正しい知識と適切な行動が、あなたの未来の資産を育ててくれます。

「投資って損しないの?」と疑問に思ったときこそ、

自分にとっての“最適なリスク”を見つけるチャンスです。

投資だけでなく、お金の総合力を高める教科書的な一冊として以下の書籍はとてもおすすめです!ぜひ読んでみてください!