【教員こそ投資が必要】公務員の老後資金を確保する資産運用の始め方4ステップ

きく

事務室.com

教員って、お金持ちになれるの?

そんな素朴な疑問、実は多くの20代〜30代の先生や、教育実習生が抱いています。

忙しく働いているのに、将来の生活やお金のことが見えにくい・・・。

でも、安心してください!

教員という職業は、正しい知識と行動を積み重ねれば「お金持ち」に近づくことができます。

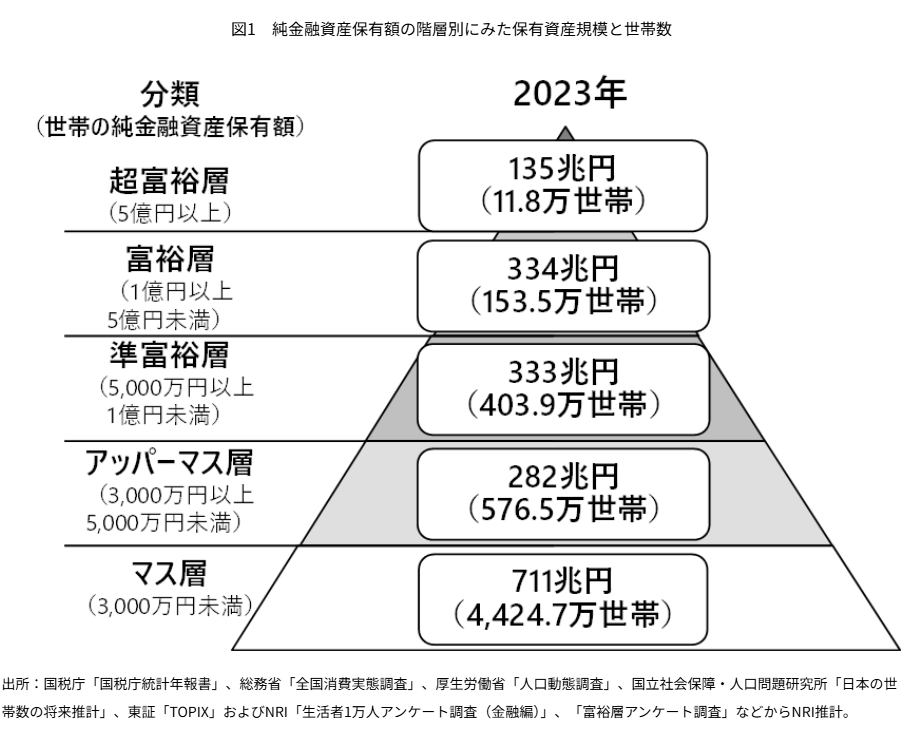

ここで言う”お金持ち”とは

「純資産5000万円〜1億円以上の”準富裕層”階級より上」

と定義づけた上で論じていきます。

一見ハードルが高そうに見えますが、実は教員は年収が安定してそこそこ高く、再現性高く準富裕層までのルートを歩める職業でもあるのです。

そこで、本記事では・・・

そんな私が・・・

教員が準富裕層以上のお金持ちになるための具体的ポイントを以下4つにまとめて、初心者にもわかりやすく書いていきます。

「将来がちょっと楽しみになる!」そんなお金との向き合い方、是非チェックしてみてください!

公立学校の教員の給与は平均的な給与水準より高い傾向にあります。

地域によって差はあれど、初任給で見ると

厚生労働省の調査によると、2023年時点の初任給の平均額(大学卒)が約24万円であるため、教員の給与はそれなりに高いと言えそうです。

(引用:令和5年賃金構造基本統計調査より)

税引き前の収入であるため、手取りはもっと少なくなりますが、初任給でここまで高い給料をもらえる職業はそこまで多くないかもしれません。

詳しくは

をご覧ください。

初任給だけでなく、おおまかには・・・

30歳台前半で年収550万円程度

40歳前後で年収は700万円ほど

になります。

尚、労働の対価として釣り合っているかどうかは、長くなるのでここでは論じません。

野村総研総合研究所が公表している以下の図は資産形成をしている人々にとっては有名なものです。

この図の下から3段目、資産5000万円以上〜1億円未満を【準富裕層】と呼び、本記事においては、準富裕層以上を”金持ち”と定義付けた上で解説しています。

「お金が貯まる仕組みづくり」=コスパの良い節約です。

公立学校教員は、

公立学校共済組合保険

という、世界最強クラスの公的保険に強制加入しているので、民間の保険はほぼ必要ありません。

詳しくは、以下の記事で解説していますので、ご覧ください。

民間の生命保険は、公的保険を前提に、足りない部分をカバーするためにあります。

しかし、公立学校教員は、公的保険が非常に手厚いため、その必要性は著しく低いです。

養老保険や個人年金保険等の、増える系の保険の中身は手数料の高い(不透明な)投資信託と死亡保険のセットです。

商品の中身が複雑になったり、人を介して販売される商品は、仕組み上必ず手数料が割高になるため、自分で適切な手法を知って資産運用する方が圧倒的にリターンがいい可能性が高いです。

私は過去に一度、通勤用に使用していた自動車を手放したのですが、3年間でかなり貯金が増えました。

自動車は新車であれば購入だけでも150万円以上の出費になり、

維持していくためのランニングコストだけでも・・・

かかっています。

年間20万円以上の維持費がかかる代物なのですね。

でも、通勤で車は手放せないわ・・・。

おっしゃる通りだと思います。何なら私も今は自動車通勤です。

ただ、本当に600万円とかする新車のアルファードをローン組んで買う必要ある!?

私個人の考えとしては、車のもつ価値とは

「そこそこ快適な移動と荷物の運搬が楽になる」

にあると思っています。

なので、中古の軽自動車(45万円で購入した)で十分なのです。

つまらない人間ですみません。

尚、車に「かっこよさ」「かっこいい車に乗ってるイケてる自分」を価値として捉え、価値と価格が見合っているなと感じて購入することを否定する意図は一切ありませんので、ご承知おきください。

「価値と価格」・・・消費者としてとても大切な考え方です。

持ち家の購入で失敗すると、金持ちへの道は一気に険しいものとなります。

では、失敗とは、どんなことを指すのか・・・

それは

「資産価値が低い家を資産価値に見合わない価格で購入してしまうこと」

です。

さらに、毎月住宅ローンの支払いはかなり家計を圧迫することになります。

資産家を目指す人なら全員一度は読んだことがある超有名な書籍『金持ち父さん貧乏父さん』ロバート・キヨサキ著の中でも・・・

先に資産を買え

資産は私のポケットにお金を入れてくれる

負債は私のポケットからお金をとっていく

持ち家は資産でも投資でもなく「負債」

ロバート・キヨサキ

とバッサリ述べています。

持ち家には

等、それなりのコストがかかります。

地方公務員をしていると、賃貸での生活に対して住居手当を出している勤務先も多くありますので、そちらをしっかり活用していくのが吉です。

持ち家購入を考えるならば、先にある程度資産形成して(先に資産を買ってから)家を買うことをおすすめします。

格安SIMは誰でも簡単にできる節約方法だよ!

docomo・au・ソフトバンクの3社でスマホの通信プランを契約していると、どうしても月々のスマホ使用量は高額になりがちです。

人によっては、生活満足度をあまり下げずに月々5000円くらい通信料金が安くなることもザラにあります。

最近では、乗り換えの際に発生する違約金も廃止されているから、乗り換えた方が絶対お得です。

ちなみにオススメは

日本通信SIM

です!

コスパ最強を誇る格安SIM

教育公務員は副業が制限されているので、基本的には「経費」を活用して税金をコントロールすることができません。

しかし、教員でも活用できる節税方法があります。

むしろ、活用しなければどんどん値上がりする税金のせいで、年収は上がっても手取りが増えないという状況に陥ります。

教員やってるけど、年収高い自覚なんかまったくないよ?

という人は、もしかしたら増え続ける税金(社会保険料・所得税・住民税)に対策をしていないからかもしれません。

具体的には・・・

などは、節税方法として有効な手段となります。

住宅ローン控除・生命保険料控除に関しては、おまけ的な意味で活用すべきものですので、

というのは、そもそも本質部分を欠いた、お金が減る考え方ですのでおすすめできません。

源泉徴収票があれば、ふるさと納税でいくら税金がお得になるのかシュミレーションできるので、試してみるといいかもしれません!

簡易版のシュミレーターもあります!

資産運用とか、投資って、難しそう・・・。

案外そんなことはなくて

「王道の資産運用」については、わりと簡単で、手間もかからず、しっかり増えます。

ただし、投資と言うからにはリスクが必ずつきもので、その「リスク」を正しく把握していくことがとても大切なことになります。

もちろん、ある程度の知識がなければお金を減らす可能性は高まるでしょうが、正しくリスクとリターンについて知ることで、不安に対処してお金の困りごとを解決することにつながります。

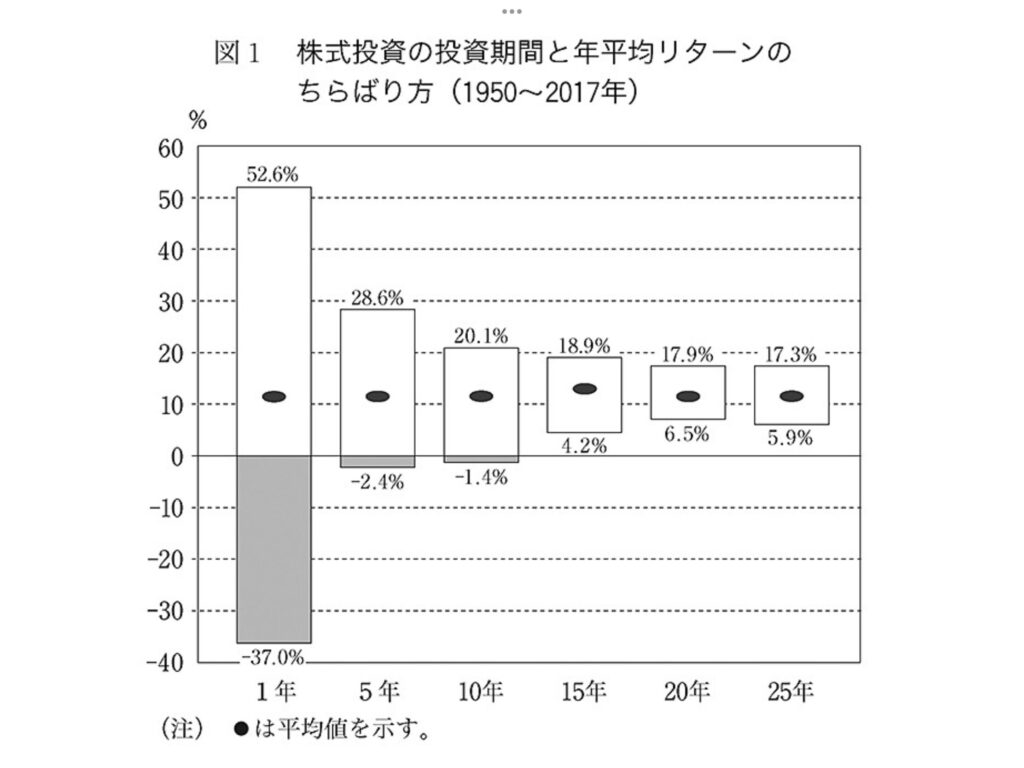

以下の図をじっくり見てください。

図は、『ウォール街のランダムウォーカー』という投資家の中では超有名な書籍から引用したものです。

「S&P500」というアメリカ株式の詰め合わせ商品に(正確には株式指数)投資して、持ち続けた結果・・・

つまり・・・

S&P500など、優良な投資商品に15年以上投資していれば、誰1人損をしていない!という結果になったのです。

しかも、図の黒い点(⚫️)は、平均値を表しており、年平均約10%のリターンがあることを示しています。

もちろん、過去は未来を保証しませんので、確実に儲かるとは断言できないのですが、株式投資をする上で必ず知っておいた方が良いデータの一つです。

実際のところは、控えめに見積もって年率7〜8%程度を想定して投資するのがいいかなと思います。

投資の初心者は「インデックス・ファンド」という株式の詰め合わせパックを購入します。

初心者だけでなく、中級者や上級者も資産形成の核はこの「インデックス・ファンド」であることが多いくらいです。

具体的には、以下がおすすめです。

上記のファンドは手数料が業界最安レベルですので、15年以上の保有に適した超優良なファンドです。

上記のインデックス・ファンドでは年率約7〜8%くらいのリターンが期待できます。

もちろん短期では値下がりすることもありますが、15年以上の長期投資なら報われる可能性が高い投資と言えます。

年率7〜8%って、なんかショボく聞こえるんですけど・・・。

いやいや、長期投資のパワーを侮ってはいけませんよ!

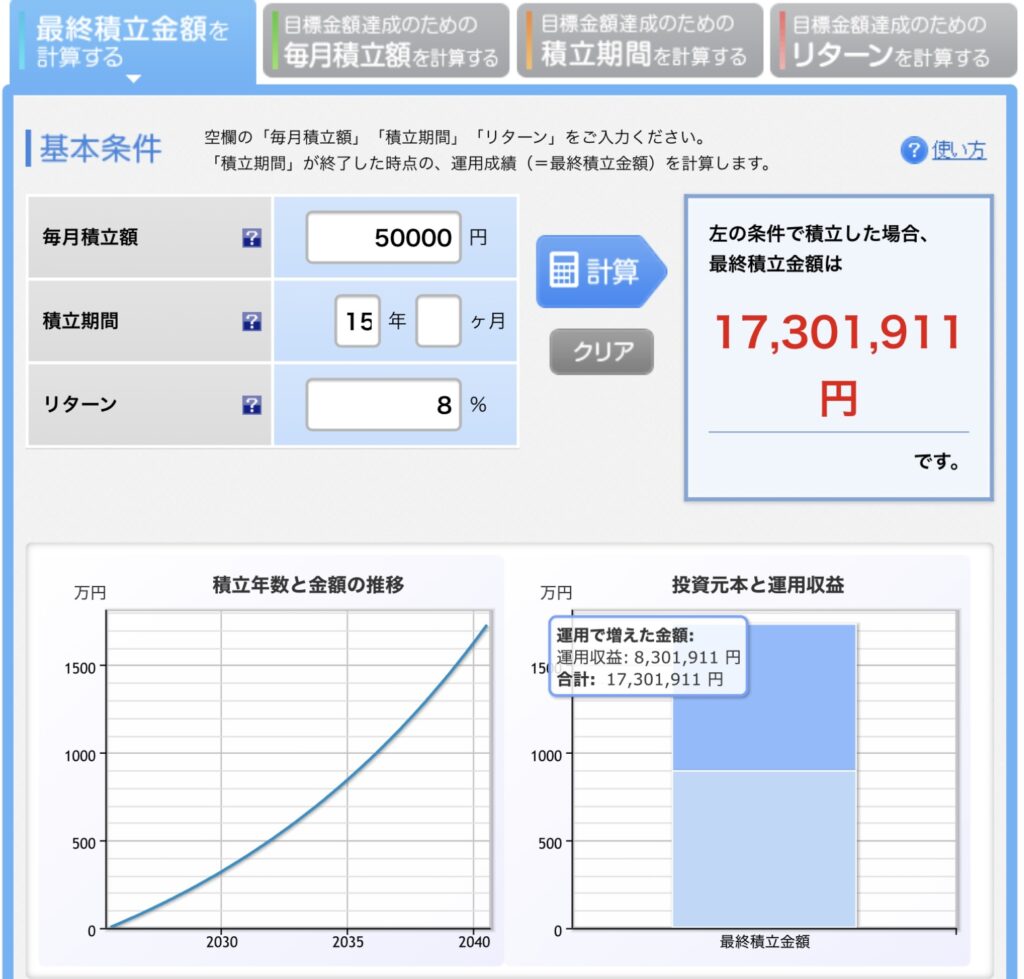

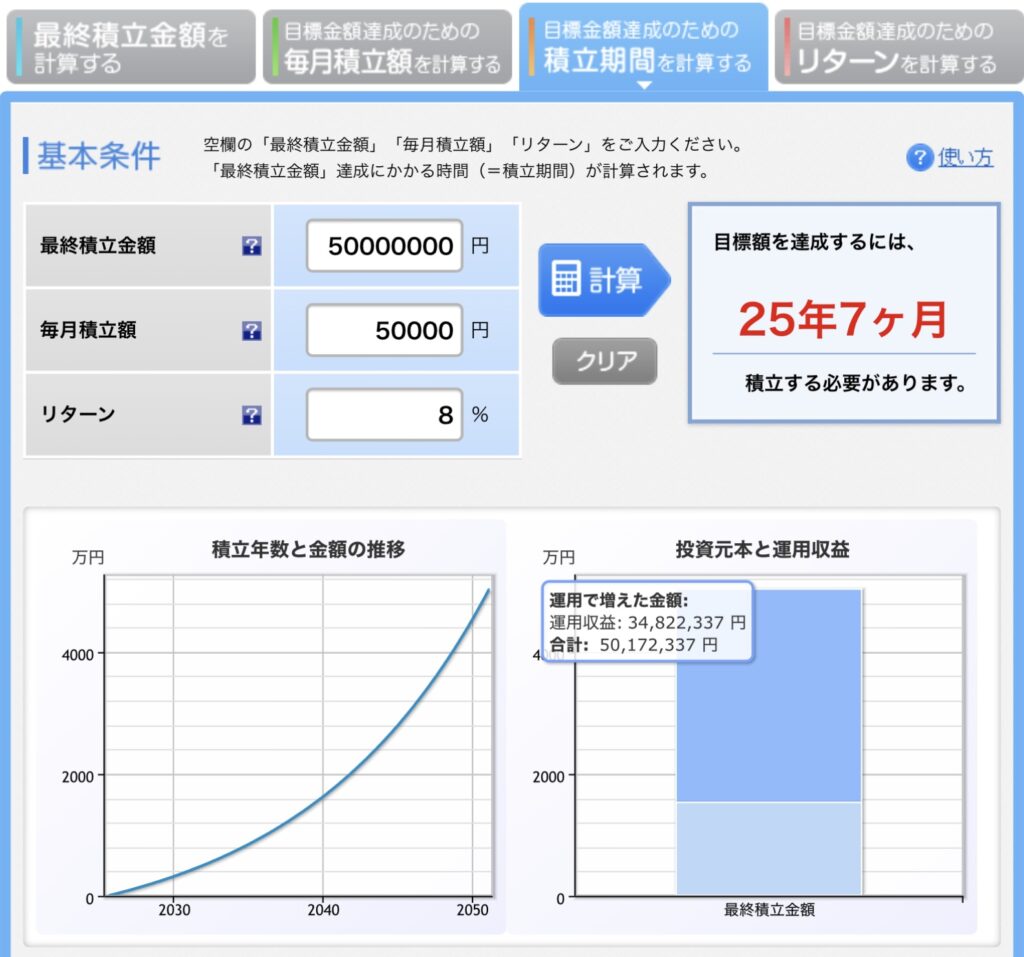

以下はシミュレーションです。

大体26年くらいで5000万円に到達できる見込みになります。

運用期間が長期になればなるほど、「運用で増えた金額」が大きくなっていきます。

これが長期投資の力!!

一般的にインデックス・ファンドは資産運用の【平均点】と呼ばれますが、株式投資の世界ではプロの投資家の約90%がインデックス・ファンドに勝てないと言われているため、一握りの天才を除いた一般の人はインデックス・ファンドで平均点の資産運用をしていくことが最適解なのです。

一度積み立て設定しちゃえば、ほとんど手間がかからなくて楽だしね!

基本的に日本は増税に向かっていく国です。(特に社会保険料)

そんな中、NISAやiDeCoは数少ない減税措置なのです。

そもそも新NISAとiDeCoって、どんなところがお得なの?

新NISAやiDeCoは、投資で得た利益にかかる税金が0%になるんだよ!

本来、投資で利益を得た場合、利益部分の20.315%は税金として支払わなければなりません。

長期での資産運用を想定した場合、利益が数百万円〜数千万円となることも多く。約20%の税金はかなり大きいのです。

iDeCoは引き出し時に税金に関する知識がないと税金を最適化できないという複雑設計になっていますので、万人にオススメできるかと言われれば、正直微妙な部分もあります。

しかし、新NISAに関しては・・・

という神設計になっています。

もはや

「新NISAは使わないと損!」レベルの仕組みですので、必ず活用した上で資産形成に臨むべきです。

教員は日々忙しく働いていらっしゃる方がとても多いです。お金のことを考える暇もないくらい大変忙しくされている方も少なからずいると思います。

だからこそ

していくのが合理的です。

NISAを始めるにはどうしたらいいの?

楽天証券でNISA口座を開設するといいですよ!

公立学校教員という職業は、世間一般的には高年収の部類ですが、その反面、労働環境としては働き方改革が進みづらい側面も持ち合わせています。

自らの健康を維持しつつ、それなりに楽しみつつ仕事を含めた人生を過ごすには、以下のことを知っておくといいかもしれません。

公立学校教員は、他の公務員や、民間企業と比べて、独特な給与体系をしています。

その給与に関する法律は「給特法(きゅうとくほう)」といいます。

給特法とは、ザックリ言うと・・・

など、教員の働き方と給料に関するものとなっています。

読者さんの学校では、超勤四項目が守られているでしょうか?また、ご存知の方がどれくらいいらっしゃるでしょうか。

学校事務職員や市役所職員など、教員以外の公務員は、時間外勤務に対して125%の時間外勤務手当が発生します。

しかし、そういった手当が教員は付与されないのです。

でも、そうすると、使用者側にコストの意識が働かず、定額働かせ放題になってしまうため、超勤四項目で時間外勤務の条件を限定しているのです。

学校現場では給特法(きゅうとくほう)が正しく認知・周知されず、使用者側にとって都合の良い情報(上司の命令に従う義務など)ばかりを偏って与えられている現状です。

そういった状況が教育現場の働き方改革がいまいち前進しきれない根本的原因であると私は考えています。

教職調整額が2026年から段階的に引き上げられるということになりましたが、給特法の本質は変わりません。

自分がどのような法律のもと働いているのか、しっかり知識武装した上で、自分の身は自分で守るというスタンスをもって働く必要もあるのかもしれません。

公立学校教員には良い面もあります。

福利厚生の面は、充実しています。

医療費MAX2.5万円ルール(私が勝手にネーミングした)については、必ず知っておくべき制度ですので、記事を貼っておきます。

労働に関する決まり(法規)や福利厚生など、知ることが経済的にプラスに働くことはたくさんあります。

「知識の格差は経済格差」

これは、子供たちにいつか伝えていきたいことでもありますね。

今回の記事では、教員がお金持ち(準富裕層)になるための4つのことを紹介しました。

短期間では大した差にならないかも知れませんが、株式投資は時間をかければかけるほど、強力な力になって資産が雪だるまのように大きくなっていきます。

教員は年収水準がそこそこ高いですが、貯金だけではお金持ちになるのは厳しいかもしれません。

それらを掛け合わせて、総合力で準富裕層を目指すのです。

資本主義という私たちが生きる社会の構造は、

「金持ちはより金持ちになり、貧乏はより貧乏になる」

そんな仕組みになっています。

では一体何が金持ちになる人と貧乏になる人を分けているのか?

それは、知識です。

限りある時間の中で何を学ぶのか選び、自ら学んで行動することが経済的に豊かな今と未来をつくります。

今こそお金と将来について学び、教員をしながらお金持ちを目指してみませんか?

そして、身をもって学んだ金融知識を、いつか子供達に伝承できる先生になりましょう。

最後までお読みいただき、ありがとうございました!